我国有钱人理财的六个圈套

来历:晚点LatePost

“2018 年之后,就没见钱回来过。”

文丨高洪浩 宋玮

制图丨黄帧昕

修改丨宋玮

“凭命运赚的钱,再凭实力亏掉”,这句话常被用来戏弄这样一类典型:参加某家不被看好的创业公司,没想到风口到来,公司欣欣向荣,尔后期权变现,经朋友引荐把钱丢进几个明星项目,不出意外,亏掉了。

曩昔二十年,腾飞的我国 TMT 职业让一批人自食其力便赚得不菲财富。

2022 年之前,他们出手阔绰。有人做天使出资,热衷于 winner picking(挑选赢家);有人像买包相同投基金;有人下股市搏杀,别离买入美团、拼多多和快手的股票以涣散危险,却忘了它们都在同一只叫 “我国 TMT” 的篮子里。

一位公司开创人,本着 “涣散” 精力,把钱给了 10 个他知道的基金司理,这 10 个基金司理本着 “一致” 的准则,又把钱都投到了一家公司里,成果便是这个开创人自己的公司。

上一笔财富的取得办法和体会,决议了他们信任什么。

整整一代创业者和出资人都是在长达 13 年的牛市中被教育起来的,2022 年当这个惊人的牛市完毕之后,他们看起来团体进入了一个价值紊乱期。

“价值出资是不是不存在了?底子面是不是不存在了?” 一位被美元 VC 组织解雇转而自己炒股的人士提问。

最直接的是钱的丢失。一位宗族办公室的办理者说,2018 年之后,他就没见过钱回来。

重仓 TMT 的对冲基金丢失惨重。2022 年, Tiger Global(山君举世基金)累计跌幅达 56%、Light Street Capital(光街本钱)跌落 54%、Whale Rock Capital(鲸岩本钱)跌超 40%、Maverick Capital(马弗里克出资)跌落 23%、Coatue(寇图本钱)则跌落 19%。

比照之下,一些多战略[1]基金大获全胜,他们经过涣散出资六大类[2]数十个财物类别、开展多个相关性低的 Alpha[3]战略来拥抱周期。Citadel(城堡出资) 2022 年发明了约 280 亿美元的收入,向其客户返还了 160 亿美元,一举改写了 “华尔街空神” 约翰·鲍尔森在 15 年前 “大空头” 一役中 156 亿美元的纪录。它还在这一年逾越了桥水基金,成为最赚钱的对冲基金。

访谈过全球 600 多家对冲基金办理人,研讨掩盖 2000 多家对冲基金的刘迪凡说,曩昔几十年的财富效应过于强壮,导致国内许多出资人对商场的力气、对周期的认知缺乏。

“满仓买的是我国 TMT Beta[4],还以为自己挑了一个组合。” 他说。

刘迪凡在 2020 年创建了为我国 LP 的海外财物供给财物装备计划的 CT Associates(赤兔本钱)。近期,《晚点》与 刘迪凡,以及他的参谋、松树街本钱开创人张博进行了一次对话。刘迪凡和张博是高盛的前搭档,都有着多年全球金融商场阅历,张博现在办理一个全球作业驱动人民币基金,聚会集美两个商场。他们共享了自己关于曩昔两年商场动摇,以及多战略出资的考虑。咱们将其总结为我国有钱人理财的六个圈套。

音乐现已停了,咱们还在跳舞

《晚点》:咱们先来回忆一个大的转折点。2022 年重仓 TMT 的对冲基金成绩均断崖式下滑,阅历了一个沉痛的低谷。Tiger Global(山君举世基金)在那一年亏掉 / 减记了 420 亿美元。相同是跌落,为什么 Tiger 最惨?

刘迪凡:由于它规划最大,风格最单一。Tiger 的 TMT 基金,巅峰有 700-1000 亿美金,融得最多,投得最多,亏得天然也就最多。

Tiger 在 2021 年- 2022 年投了挨近 700 个项目,逾越了曩昔八年总和。但满是消费互联网,没有英伟达这样的硬件股票布局。后来它又猛投了 SaaS 这类对加息最灵敏的范畴。所以当美联储开端加息时,它们跌得最多。

假如其时它只需 30 亿美金,或许就能躲得过。不但它,美国还有两个相似风格的基金也很惨,Altimeter Capital和 Whale Rock Capital(鲸岩本钱)。

《晚点》:这些老板都在华尔街干过 20 年以上,阅历过利率更高的时分。为什么失算了?

刘迪凡:我之前跟鲸岩本钱聊,2022 年上半年美联储宣告加息,他们还比较自傲,其时内部把持仓按加息 4% 和 5% 折现了一下,觉得能承受。后来利率短时刻从 0 加到 5%,这些老板都阅历过 4% 的利息。但忽然加息,且直接加到 5% ,大都人远没有估计到这对 long duration(长周期)的损伤程度。

其实早点卖也能防止大的丢失,但跟 Tiger 一模相同,卖晚了。

张博:其时有许多基金还在发动募资。其实这个音乐现已停了,咱们还在跳舞。

《晚点》:那的确是一个很有意思的时刻段,TMT 阅历了过山车一般的牛熊转化。

张博:2021 年从前是零利率商场,企业各种要素本钱都低,对生长股出资是最友爱的环境。但美联储开端加息,一同人力资源、大宗产品、动力、电力等本钱都变贵了,生长型企业的增速也慢了下来。

其时咱们都在考虑两个问题,一是零利率年代完毕了之后投什么?二是接下来 3 - 5 年是一个利率高企的时期仍是会敏捷回到之前相同低利息的友爱环境。

其实也不难判别,看看这三个要素:地缘战役抵触叠加 ESG(环境、社会和公司办理)方针带来的长时刻出资缺乏,导致了动力大宗产品价格继续抬升;中美联系影响下,供给链转移与关税赏罚带来的本钱上升;美国服务业就业人口的结构性短少,人工本钱刚性上涨。我以为只需其间两个要素缓解了,美国的通胀和美元利息才干够真实降下来。

《晚点》:底层商场决议悉数。但相同是阅历低谷,体现却不同。比方 2008 年纳斯达克指数跌幅 40%,Coatue(寇图本钱)只跌了 6%;但他们在 2022 年跌了 17%,为什么体现更差了?

张博:它们做全球装备,在必定量级之下会发现,地缘冲突带来的本钱要比出资收益还要高。

并且仍是 All in TMT 的赛道思想,某种程度上新式商场的科技股,既没有美国苹果等 7 大科技头部公司厚实的底子面,又对美元回流最灵敏,当美联储开端加息时,天然调整起伏很大。

刘迪凡:有一条咱们没有调查到的信息是——办理规划越大,里头的无效仓位越多。

很罕见人能克制住把基金搞很大的愿望。许多基金司理开端都对自己有一个清醒认知,但过两年成绩好了,办理规划底子都翻了一倍。他们的决心也随之添加,会觉得 “我跟原本不相同了,我不是原本的自己了。”

《晚点》:你是怎样意识到规划是基金体现的关键要素?

刘迪凡:有一次我跟 Point 72 (美国对冲基金,以下简称 P72)聊到 Gabriel Plotkin(美国出资人,他兴办的 Melvin Capital 2021 年因游戏驿站做空[5]作业遭受重创)。Steve Cohen(SAC/P72 开创人)以为 Plotkin 是 P72 有史以来最聪明的人,没人比他更聪明。但即便是这样的,也会大亏。

规划是决议性的,假定他只需 10 亿美元的盘子,那什么牛市熊市底子无所谓。一支基金只需到了必定规划, Alpha 就会断崖式的下滑。

《晚点》:这其间是否有特例?

刘迪凡:不同战略的规划容量不相同。比方量化、微观这些战略就具有规划效应,由于他们买卖的底层东西活动性十分好,他们也在国际规模多达几百个商场买卖。

上面说到规划和 Alpha 成反比在股票战略里更为显着。

《晚点》:咱们亏过钱之后,是不是也都涨阅历了?

刘迪凡:不必定。我先提一个问题,假定手里有几百万美元能够出资,你会选下面哪一个?一个是刚成立不久的基金;另一个是有 10 年迸裂成绩、办理规划很大的基金?

《晚点》:榜首反响必定是选后者。

刘迪凡:其实假如两者的 “段位” 相仿,后者危险更大。榜首,基金规划或许现已逾越有用办理半径;第二,人的心态或许变了;第三,虽然有十年好成绩,但十年后的今日,底层商场的力气会不会开端反转了?

出资的时运里,周期占比是比较大的。假如只认品牌,就以为它的出资才能强,能仿制上一周期的成功,这是一个线性的逻辑,而线性逻辑是很危险的。

咱们在做决议时,要意识到自己有什么误差。只需树立这个思想结构,咱们才干调整自己的惊骇和贪婪。

用买包的心态选基金

《晚点》:2020 年以来我国宗族办公室规划和数量大迸发,在香港,财物办理规划一亿美元以上的家办就有 885 家。就你调查,我国家办的出资风格是怎样的?

张博:思想比较相似。比方买二级产品,就直接投个 3 亿-5 亿给一个有名的大基金司理,确认三年,并且往往都是在商场最高点。

以为自己是好猎手靠才能拿到的额度,实际上往往成为定制的猎物。2021 年商场炽热的时分,大牌基金、赛道基金盛行,这种行为十分遍及。一同,咱们遍及有着激烈的亏本讨厌,三年的确认时一到,面临亏本,很难下手砍仓。

《晚点》:嗯,那跟大号散户的差异是什么?

张博:便是一个买包的理念,比方我买了谁的产品,然后赚了多少钱——略带些夸耀。许多家办都是这种心态,他们会觉得默默地理财没什么意思。

刘迪凡:现在大大都家办更介意能不能投进一个大牌基金司理的产品,做装备的资金份额低于 20%。

《晚点》:这个逻辑的背面反映了什么?

刘迪凡:巴望理财 “简单化”,巴望 “一招鲜,吃遍天”。在这种逻辑下,“买包” 心态是十分天然的。

《晚点》:但新一代互联网企业家或许高管创建的家办,往往会拿出大份额来做一级商场出资,你怎样看这个挑选?

刘迪凡:新家办盘子里配一级居多,配二级的十分少。但据我了解,极高份额的国内家办和企业家的钱还在一级商场里没退出。

我国曩昔几十年的财富效应太强了,导致咱们以为堆集财富只需一条路——投到下一个牛公司,或是赌某一个赛道。

张博:我国家办更多是一级商场思想——用翻几倍的思想做出资,背面指向的是投小公司。但小公司长大的机率大吗?不大。反过来,用赔率的思想去想作业就会比较简单。

中心仍是要答复几个终极问题——你有多大的盘子?其间多少是美元,多少是人民币?多少是自己管,多少是让他人管?多少是活动的,多少是不活动的?大部分人不能答复清楚这些。

《晚点》:我能了解他们为什么这么想,我国的家办底子都来自榜首代创业者,假如他们不这么寻求极致,或许也做不成企业,更没钱创建家办。

刘迪凡:是的。一个杰出现象是,大部分人仍是挺想把理财和再创业这两件作业结合起来。但美国的大型家办悉数都做装备,并且理财的钱便是理财的钱。

大都我国家办聊到装备,最常见的反应便是:为什么不能只买 QQQ(追寻纳斯达克 100 指数的 ETF),或许为什么不能只买 S&P 500(规范普尔指数)?

我从前和一位高净值人士谈天,我说,生物医药对冲基金的底层来历之一是大药厂做并购,由于大药厂会把对冲基金出资的公司给买了,以防护专利山崖(大药厂的立异药专利到期,出售锐减)带来的营收崩塌。

对方听完直接问了我一个问题,他问,“为什么咱们不能直接买那些要被大药厂收买的标的,这不是更好吗?”

《晚点》:以终为始来考虑,听起来如同也没什么不对?

刘迪凡:但出资中最佳的解决计划是不存在的。他们没有被投公司的管线数据、没有营收猜测、没有财政模型,更无法拉出来一个全美立异药公司靶点开展的图谱,却想要最极致的最佳成果。

创业的时分历经九九八十一难,理财的时分却确认存在一条最直接有用的途径,这或许吗?

《晚点》:那现在我国家办办理者们一般是怎样装备财物?

刘迪凡:天马行空,自主立异。

就说这一轮周期之前吧,咱们即便投基金也首要只投 TMT 基金,只搞上一年成绩最猛的,只搞 Beta,从来没有想过搞一些 Alpha 的作业。

《晚点》:阐明他们对危险承受才能很高仍是什么?

刘迪凡:阐明对基金前史成绩没有归因,不能区别哪些来自负势,哪些来自个人才能,以及该风格的下行危险是什么。

《晚点》:咱们都以为赚钱难,看起来管钱相同很难。

刘迪凡:我国大都新钱套现的人都预设自己是 CIO(首席出资官),然后以较快速度树立一个团队来管自己至少几亿美元的财物。

一个海外大基金司理表明很惊奇,国内居然有这么多新晋的家办。他以为即便是在海外,也很难找到真实懂出资的专业人士打理装备。他的意思是,新人家办关于出资难度和出资专业性的轻视令人惊诧。

《晚点》:还有许多人喜爱让自己的太太来管钱?

刘迪凡:首要是太太也是精英,学习才能太强了,太太想学习。

还有许多二代,原本教育布景就很不错,已然原本的工业不想做,天然对出资喜好很大。说实话出资的门槛比管企业仍是低不少,还有那么多成功事例在前面,“做下一个沈南鹏或下一个张磊” 说着也比较顺。

《晚点》:实际问题是,海外生态老练,以美元为主的家办更简单找到有才能,又在大渠道做过的基金司理团队。但国内没那么简单。

刘迪凡:是的,我国短少一个渠道类的咨询公司——有一个巨大的全球数据库,里边有每一代基金司理的信息,他的宿世此生、拿手的战略、师承、成绩等等,这能够辅佐咱们去挑选办理人和基金,而不是只能靠朋友之间相互引荐。

美国有 Cambridge Associates 这样的咨询公司,拿手对 PE/VC 这样一级基金的研讨,也有许多大型的 FOF(母基金),把握了许多的二级基金司理数据。

《晚点》:那以人民币为主的家办要怎样前进自己的报答呢?

刘迪凡:人民币商场的问题是很难做一个多战略的组合,不是量化便是片面,片面便是多头,并不存在真实含义的对冲基金,因而咱们对不同的战略或许说报答流的考虑更少。

出资人还遍及有一种偏好便是做猜测,比方商场到没究竟、国家队会不会出手,其实做这些猜测对长时刻报答协助并不大,更多是 call 究竟(看对了底部)的舒爽感觉。

张博:仍是要既装备美国,也装备我国,经过人民币能够触摸到不同的财物类型,人民币也能够买 ETF 指数,或许经过专业组织参加跨境交换出资美股和其他一些种类。先抛掉赛道思想,有多个的报答流,能拿人民币投全球,用仓位来操控危险,这现已是巨大的前进了。

《晚点》:那对家办来说,最佳的出资办法是什么?

刘迪凡:我国的家办装备能够就做这几块——榜首是股票,装备好其间有多少是对冲,有多少是 long only[6];其次是债或许类固收,最好是经过渠道型对冲基金来投;第三便是 PE/VC,要投进细分战略的头部玩家,比方高盛的 PE 拿手 LBO(杠杆收买)和 Secondary(基金份额二手买卖),这就形成了你的底子盘。

总结来说便是,“回绝 all-in 思想,先承受商场的奉送”。

有出资阅历不等于会出资

《晚点》:前几年有不少大基金的人出来自己做二级商场出资,底子全军覆没,其间的一同原因是什么?

刘迪凡:其实大基金规划再大也只需一个基金司理,便是老板自己,其他人更多是做研讨,连分仓都很罕见。举个比方,咱们研讨英伟达的水平都很相似,但最难的是知道什么时分上多大仓位,这才是一个基金司理的真实作业。

出来单作的往往高估了自己的出资才能,轻视了一个尖端基金司理所需的耐性,轻视了买卖危险和买卖本身带来的 Alpha。

别的,他们了解的股票在曩昔几年毁灭了至少多半。大都基金的人原本最多就了解 30 支票,现在多半都没了,要从哪里找新的票?即便找到了,树立确信度、上仓位也是个绵长的进程。而出资,最重要的便是找到确认性高的时机,上大仓位。

《晚点》:许多基金司理会说自己研讨才能强,研讨才能在出资中能起多大效果?

刘迪凡:自从了解到全球优异的基金司理胜率也就只需 55% 左右之后,我就了解深度研讨这件事仅仅维度之一罢了,更多时分是他们的喜好。

《晚点》:意思是,研讨得很深,跟能不能挣到钱是两件事?

刘迪凡:在出资圈 deep fundamental(深度底子面研讨)一度成了个 “品德” 名词,越深越好,成果便是 rolling in the deep (越陷越深)。在量化看来,许多时分深度底子面研讨便是猜巨细,还得猜对两个对家的巨细 (标的公司和其他玩家),由于说白了仍是在猜测未来,底层仍是一颗爱赌的心。

巴菲特只引荐过一个基金——Ruane Cunniff 办理的 Sequoia Fund, 战略十分会集。他们此前重仓加拿大一家药企 Valeant ,有一个人专门担任 7x24 研讨和盯梢 Valeant。但也没用,后来股价跌落了 60-70%,谁也没能预见这次灾祸。

所以不论花了多少精力在研讨公司上,仍是或许会犯错。有必要给这种过错留下犯错的空间。

《晚点》:还有人会说自己有看远的才能。

刘迪凡:的确看得很远,恨不能未来五十年、一百年的趋势都看了。更有桥水达利欧这样的大神,专心研讨上下五百年。

老话说得好,“不要为明日自诩,由于一日要生何事,你姑且不能知道”。所以你看国际规模内,猜测未来为主的片面出资和 “日结” 型的量化系统化出资,从规划来看,是旗鼓相当的。

张博:比谁看得远,无一例外不是对某些因子的巨大露出。

《晚点》:你之前说,比起看得远,看得广更重要。

刘迪凡:是的,曩昔我国许多出资人和 LP,对出资里有商场先生这件作业一向是含糊的。举个比方,美国现在便是十四年来 momentum (动能)因子最强的时点。

《晚点》:这意味着什么?

刘迪凡:未来底子面和股价之间的联络失效会是常态,忽视组合里的因子影响是掉队的,意味着承当了不知道的危险。

《晚点》:你访谈过许多 PM(基金司理),你以为什么才是好的 PM,什么是差的 PM?

刘迪凡:我发现体现欠好基金司理一般是那种一上来就想得比较远的人,总在考虑要融谁的钱、怎样优化出资流程和公司办理、怎样做一个百年老店。

这些考虑都没错,但它不是顶层规划出来的,而是被商场炼净的。我以为更靠谱的基金司理是只盯着自己的成绩,聚集把一生所学变现,并且个个在才智和财富上都想成为下一个 Druckenmiller[7]。

《晚点》:你会怎样选 PM,看中什么?

刘迪凡:咱们会细心研讨基金司理的过往体现,留意是体现而不是成绩。成绩仅仅一串数字,给你一个假象——这个成绩能够按照斜率起飞。

体现是他管过多少钱,P&L(损益表)多大,怎样运用杠杆,对冲是一向有仍是择时,最大持仓能多大,重仓票的买点、仓位和奉献,减仓有什么逻辑和准则等等。最为重要的是,PM 在这个细分战略里的相对排名,有比较才有本相。这是个多维度比较验证的进程,不是聊一次对上眼就行。

《晚点》:你之前说,这个国际会变,但出资司理不会变,这感觉拍死了一群人。

刘迪凡:我是说不能预设基金司理会与时俱进。能进化当然是功德,但我现在看下来,基金司理更多仍是专吃自己一口饭,吃得十分精彩就能够。假如底层商场之手抡到他,就或许做大,

但对要理财的人来说,没必要非得挑中这样的人,咱们仍是先承受商场的奉送。

《晚点》:就像谁也不知道当年的巴菲特还能管那么多那么久的钱。

刘迪凡:首要你就要掐掉有必要找到巴菲特的想法,这样危险就会降下来。

交膏火不是做好出资的开端,并且你啥也学不到

《晚点》:有人会说,曩昔两年虽然亏钱了,但也算是交膏火了,亏钱是做好出资的开端。

刘迪凡:出资的榜首条规则是永久不要亏钱——巴菲特说的。其实你底子不必交这个膏火,并且你啥也学不到。

《晚点》:那 Tiger Global 2022 年是怎样向 LP 解说自己的巨亏?

刘迪凡:这个不清楚,但咱们能够看到,Tiger Global 跌了 50% 的钱为什么还能活下来,是由于它在前史上给出资人赚了许多许多钱。

他亏掉的是最终几年追成绩进来的 “买包客” 的钱。你看这个事例是不是印证了早投比看了十年成绩再投更安全。

“买包” 心态是危险的,拿前面说到的基金 Altimeter 来说,他们在 22 年 TMT 股灾之前是个敏捷蹿升的当红炸子鸡,投中了 Snowflake, MongoDB 这些 SaaS 中的明星,在 2021 年末办理规划达到了 150 亿美金,是三年前的 5 倍之多。可是到了一年之后的 22 年末,规划就骤降到 76 亿美元。这期间消失的是谁的钱,谁疼谁知道。这类基金现在净值都回来了不少,可是假如出资的时点欠好,心态就会很差,很简单形成丢失。

《晚点》:仍是环境变了,曩昔交两年膏火或许不影响一年后赚两倍回来,但今日的商场或许很难有这个时机了。

刘迪凡:是这样的,特别是 TMT 出资人,他们的财富受损比较大,比方你看最近几年上市的互联网新贵们,跟着公司股价跌落,财富量缩减了许多。所以关于出资的食欲也会缩小,究竟冒险不是日子必需品。

现在的环境下,一个家办长时刻能做到 8% 到 13% 之间的收益就算很成功了,这个数字是头部多战略基金的费后报答方针。关于家办来说,短期或许部分出资逾越这个方针很简单,可是对全体财富而言不简单 。

《晚点》:之前咱们出资的心态是翻倍,现在心态是,只需不亏就行了。

张博:从计算上,美国或许也就 5% 的公司的报答能打败国债(个位数收益率)。欧美组织看收益率,等级低一般是 8%、中心档 10%、高级 12%。能拿到中档报答就现已十分好了。

刘迪凡:一个再成功的基金司理,拉长 20 年来看,年化费后报答都会渐渐向 10% 挨近。这也和老练基金的组织 LP 添加,组织 LP 倾向求稳有必定联系。

《晚点》:投 P72 和 Millennium(千禧年基金)的大户许多都来自中东,他们的要求也这么 “低” 吗?

刘迪凡:他们在二级商场出资的要求并不高,由于要管的钱特别大。

中东这些主权基金,把对冲基金一般作为类固收产品处理,十个点左右的安稳报答就笑呲了。这些渠道基金的回撤很低,这样 LP 们少操心,少花时刻给领导解说成绩,岂不美哉。日本的出资人也是这些渠道的大户,相同期望收益稳、动摇小。

《晚点》:阅历了曩昔几年的动摇,国内出资人还信任大赌大赢吗?

刘迪凡:咱们的等候值都降了一些,赞同大部分财物有个十出面的报答就很不错了。

曩昔几年活得好的基金并不是相似 Tiger 这种大起大落的基金,而是带着空仓的基金,年化底子安稳在 15% 左右。

《晚点》:已然年化十个点就现已十分好了,那跟直接买伯克希尔哈撒韦有什么差异呢,后者的年化收益率还有 12% 。

张博:维护你的产业。这些产品虽然收益和许多股票差不多,但动摇更小。比方 2022 年许多股票一周就跌了 40%,但一些多战略的对冲基金,或许也就跌个 7%、8%。

假如一个产品不论你在什么时刻点买收益都差不多,那它对你的产业维护是十分重要的。

《晚点》:你还看到了怎样的出资误区?

刘迪凡:“我在某个商场亏了钱就必定要在原地赚回来”,比方许多我国基金司理上一年自动回来抄底了阿里巴巴。

《晚点》:为什么会有这种心态?

张博:有点散户思想,散户敢输不敢赢,持有亏本的时分一向拿着,由于等着回本,成果从亏 30% 到亏 50%,最终亏 99%;想赢的时分又赢不了,由于拿不住。

做涣散出资,成果投进了同一个篮子

《晚点》:一个大公司的高管说,他把可活动的钱大巨细小分了五份,给了五个还不错的出资司理管,这算一个理性战略吗?

刘迪凡:这是一个比较悲伤的论题。许多人以为在 TMT 里找不同的排列组合便是涣散装备,但实质仍是在 TMT 这个类目或许说因子里边。

我听到个笑中带泪的故事,有个公司开创人想理财,本着 “涣散” 精力,把钱给了 10 个他知道的基金司理,这 10 个基金司理本着 “一致” 的准则,又把钱都投到了一家公司里,成果便是这个开创人自己的公司。这或许是个段子,但艺术一般来历于日子。

《晚点》:倒也不古怪,我从前问一位退休高管为什么要把钱交给某基金来管,他答复说,“由于对方比较懂咱们。”

刘迪凡:许多人挑基金司理时会问对方,你觉得某某公司怎样样?假如对方对这家公司的判别刚好和他想得挨近,他会以为,这人真懂。

我国的 LP 特别喜爱判别基金司理挑的票对不对,他要直接看他的出资逻辑,这是一个误区。你把钱给他人管,莫非不是看中对方某方面比你强?

《晚点》:那究竟什么是真实的涣散?

刘迪凡:我以为真实的涣散是多战略渠道基金所做的。

横向,一个渠道要开展多个 Alpha 战略,并且相互相关性低,中心是商场中性,尽量承当 idio risk(单个危险),不承当 market risk (商场同涨同跌);纵向,用技能和风控系统操控回撤,尽量下降整个渠道全体体现的动摇率。

这样,一个处处捡钢镚的巨大机器就树立起来了。

Millennium,Citadel, Balyasny 这些咱们耳熟能详的姓名 , 采纳的都是多战略多基金司理形式 , 在熊市出现了很好的防护性 , 和股市的相关性是 0 或许负。

《晚点》:但作为家办或许高净值个人是没有资源仿制这些渠道的打法。

刘迪凡:有一些准则是通用的、能够经过自己选基金司理来 DIY 的。众所周知渠道基金的收费巨高,所以费前收益远不止十个点,因而自己 DIY 也是蛮有空间。

《晚点》:我看国内的一些基金现在也会宣扬自己是多战略出资。

刘迪凡:据我调查,他们更多仍是单纯寻求涣散度——企图组合更多战略在一同,并且下降相关性。

但多战略渠道最大的特色是商场中性。比方,假如想要在电动车公司股票这个类别中获利,经过按必定份额做多[8]看好的个股和做空看淡的个股,使二者收益亏本相互抵消后,不再随商场大盘动摇而改变,基金只赚取其间由看好和看淡个股超量体现所带来的收益。

《晚点》:但即便是多战略基金的代表—— Citadel,2008 年仍旧和大盘一同狂跌。

刘迪凡:其实 2008 年从前 Citadel 并非那么 “多战略”,他主打的仍是可转债套利,这个套利战略带有很大的量化特色——经过模型来挑选做多轻视的可转债,做空高估的可转债,赌的便是两者的距离 “弥合”。但在 08 年的商场溃散中,这个距离没能弥合,反而越拉越大,这样多空两端亏钱,亏到挨近爆仓。

这次危机之后,Citadel 才真实走向多战略,并且树立了严厉的危险因子办理系统。有个说法或许有点夸大,现在 Citadel 的 PM 都是给风控打工的。Citadel 现在没有任何动力股票多空团队,由于动力股票做不到因子中性,可见其风控之严。

格里芬(Ken Griffin,Citadel 开创人)在一次访谈中谈到 2008 年的大跌时说,“最重要的是我在回撤 50% 的时分还活着 ”,他十分自豪,他觉得这阐明他风控好。

在他心目中,杰出的风控不是防止不产生任何危险,而是产生危险时他才是活下来那个人。

《晚点》:为什么多战略会在最近几年流行起来?

刘迪凡:2008 年之后一路放水,必定合适 Tiger global,合适 long only,在放水的这个时刻,每次 short (做空)都会被打脸。

但在商场剧烈动摇的近三年,多战略基金的体现是最好的,底子每年都有 15% 的收益。从 整个商场的 GMV 占比 (大约了解成多空持仓之和) 来看,2023 年来自多战略基金的商场占比为 30%,而 2014 年的时分只需 14%。相较之下, 传统底子面多空基金的商场占比从 2014 年的 45% 下降到 27%;Activist(作业驱动型)这个垂类从 14% 到了 3%,快消失了。

中心原因仍是,许多出资人在曩昔几年的商场动摇下财物没有被保全,他们对大涨大跌的基金没那么有决心了。

《晚点》:2020 年前后的出资人手是很松的,现在他们给钱还会像当年相同直爽吗?

刘迪凡:现在紧多了。那时分手松到不行思议,我给你举个比方,有个出资人当年给我朋友的基金投了上千万美金,朋友感动坏了,觉得必定是由于自己做得不错,三年后才知道那个出资人其时一次投了十个。

张博:一键全选。

做时刻的朋友,不是时刻的赌徒

《晚点》:出资中最打脸的是什么?

刘迪凡:满仓买的是我国 Beta 还以为自己挑了一个组合,这是我自己最大的打脸。

《晚点》:你说对基金司理做尽调时都会问一个问题,“你出资生计或人生阅历中最确认的 Alpha 是什么?” 最让你觉得冷艳的答复是什么?

刘迪凡:许多基金司理的答复与质量相关,并没有谈到一城一池的输赢。我形象最深的是 Lone Pine(孤松本钱)前职工对传奇大佬 Steve Mandel 的点评:Low ego,no attachment, and absolutely rational(切勿自负,不要执着,坚持肯定理性)。我和 Mandel 老爷子曾近距离沟经过两次,对这三点有切身体会,这的确是出资人最尖端的质量。

他们不会竭力维护自己的观念,也没什么体面问题,新信息进来了随时争吵,不带有一丝心情。与此相反,我见过许多年青 PM 执着于 “自己对,商场错”,或许不屑于 “小对”,总想 “大对”,例如非得 Call 对了 “东升西落” 才有成就感,2023 年头有一大批这样的 PM。

《晚点》:那你们自己的答案是什么?

刘迪凡:从前是被不要 time the market (择时)的说法洗了脑,由于要长时刻持有,但我研讨发现,其实最大的 Alpha 便是择对时。择时便是抓住时机冒险,人生莫非不正是如此吗?比方巴菲特买西方石油、日本商社,便是由于预判商场 Beta 抄底。

张博:我之前在星展银行资管公司做基金司理时,见过 2008 年前的超级周期出现了无数十倍传统职业周期股。见过高山,见过众生,能够比他人拿得住 Beta, 便是最大的 Alpha。

《晚点》:一位高瓴的朋友几年前总结,他们的办法之一是深入研讨好公司,然后拿着不动(Buy and Hold)。

刘迪凡:有段时刻出资圈很爱提长时刻主义、做时刻的朋友——从 2015 年后的某个时刻起。其时咱们受够了炒小股票、概念股,神往真实的出资应该是 Buy and Hold,再加上各种巴菲特、段永平成功阅历的输入,咱们觉得这么多年总算找到了一个价值观契合底层等候,一同还能赚钱的理念,后来 “长时刻” 在我国被加上了主义二字,变成了” 长时刻主义”。

2008 年开端的零利率年代,让我国 TMT 公司走出一个长牛,所以高瓴能够长时刻拿着一个票不动。Buy and Hold 这样以 Beta 为主的战略显着跑赢其他,变成了国内出资人最认可的出资办法。但这实质上是美联储大放水带来的。

曩昔两年 Beta 十分差,Buy and Hold 这个战略就困难了。商场的周期、商场的力气不行轻视,真要想实践这个理念,先要了解值得 Buy and Hold 的股票或许基金是很少的,而不是我投一个基金或许买一个股票伊始就想拿着不动,那实质仍是赌博,想躺赢。

这不是时刻的朋友,是时刻的赌徒。你这么干,时刻都不拿你当朋友看。

《晚点》:你 2012 年就在高盛从事财物办理,后来自己做基金。你触摸过的我国几波高净值人士,他们的心态、做法有何不同?

刘迪凡:其时有美元的底子都是 TMT 从业者,比方阿里、腾讯的高管。关于理产业品,咱们只对每年报答数字感喜好,轻视了本金在里头的危险。举个比方,中资地产公司的美元债便是当年碾压悉数的存在,但谁能这个财物类别能团灭,所以许多人亏了一大笔,由于只看每年能回来的现金流,看不究竟层危险。

高盛其时很爱给上市公司的老板卖美国 PE,退出时刻底子十几年。一个传统企业家就说,我这都 70 岁了,活不到十几年后了;还有人只存钱,之前一个大厂的开创合伙人把股票减持了在高盛做定存,高盛只抽一小点佣,佣钱就养了一整个团队。

后来便是一波互联网的新钱,他们要么大部分投一级,要么大部分去炒股。

《晚点》:许多人从大厂退休后,发现最合适自己干的便是去炒美股。

刘迪凡:咱们都是依据曩昔自己赚钱的体会来规划未来。假如上一笔钱是跟着红杉投项目赚的,那他就特别信任要搞一级;假如钱是买特斯拉股票赚的,他就信任要搞二级。但都有一个共性,便是信任朋友的引荐。

张博:那些信任一级的这几年就底子没见过钱回来,拿了一手的项目。

《晚点》:那阅历了曩昔几年,你觉得咱们学到了什么?

张博:时刻敬畏商场先生,对地缘动摇坚持警惕,寻觅低相关性全球财物。

我和许多我国家办的担任人沟通,现在是崇奉缺失的时刻段,特别面临三年前出财物品的亏本。但越是商场心情的冰点,才越是调整出资的好时机。

刘迪凡:许多出资人不再拘泥于把经典理论 “Copy to China” 而是在全球规模里寻觅商场的奉送。这其实和我国企业出海一个道理。

原本咱们都觉得有圣杯,左手《准则》,右手《价值》,满国际找时刻的朋友,现在这个出资系统崩塌了,新的学说还没树立起来。所以许多人又回到了原始的理念:低买高卖。

注:海外对冲为刘迪凡的个人大众号(id:equity_ls)

题图来历:yahoo finance

注释:[1] 多战略(Multi-Strategy):

一种出资办法,即在一个出资组合中一同运用多种不同的出资战略,如股票、微观、固收、大宗,并调集数十个乃至数百个独立操作的买卖团队,用一致的危险办理系统和杠杆获取全商场 Alpha,以涣散危险和供给长时刻安稳的肯定报答型收益。

[2] 六大类:

在出资范畴,多战略出资一般包含六大类,每一类都有不同的特色和使用场景,其间包含股票战略(Equity Strategies)、固定收益战略(Fixed Income Strategies)、微观战略(Macro Strategies)、套利战略(Arbitrage Strategies)、量化战略(Quantitative Strategies)、大宗战略(Commodities Strategy)。经过这六大类战略的组合,出资者能够在不同商场环境下涣散危险,添加收益。

[3] Alpha(α):

用来衡量出资体现优于或差劲于基准指数(如商场全体体现)的目标。浅显地说,Alpha 值告知出资者,该股票或出资组合在扫除与商场同步动摇的要素后,体现得更好或更差。Alpha 一般来自于股票背面公司的本身优势、壁垒和微弱成绩。

[4] Beta(β):

用来衡量一只股票或一个出资组合相关于整个商场的动摇性的目标。浅显地说,Beta 值告知出资者,该股票或出资组合与商场全体比较,涨跌的起伏有多大。

[5] 做空:

一种出资办法,即先借入自己以为会价值降低的股票或其他财物,然后卖出,等候价格跌落后再买回来偿还,以获取赢利。

[6] Long only:

指 “仅做多” 或 “单向做多”。是一种出资战略,即只买入(做多)股票或其他财物,而不做空(卖空)它们。

[7] Stanley Druckenmiller:

斯坦利·德鲁克米勒,美国出名微观对冲基金司理,创建并办理的 Duquesne Capital(杜肯本钱) 曾创下接连 30 年盈余、年均收益率 31% 的成绩 。他最早因在乔治·索罗斯(George Soros)的量子基金中参加 “狙击英镑” 作业而出名;也以其危险办理战略著称,强调在出资中维护本钱的重要性。

[8] 做多:

一种出资办法,即买入自己以为会增值的股票或其他财物,然后等候价格上涨后卖出以获取赢利。

相关文章

特朗普最新支持率发布

据美国顾客新闻与商业频道(CNBC)19日报导,CNBC最新全美经济查询显现,因为民众不满美国总统特朗普对关税、通胀和政府开销的处理方式,导致特朗普在其总统任期内的经济支持率处于最差水平。还有49%的...

红网查询|有一种“追剧”与盛行无关

02:50红网时刻通讯员 迟楠 李锐 长沙报导“好!好!再来一段!”5月14日,“李派流芳 • 薪火相传——京剧名家李宏收徒张影娇暨陈述扮演专场”在湖南省京剧维护传承中心闭幕。场内能够说是济济一堂、如...

白叟开“老头乐”载人冲闸上高速逆行被撞身亡,律师:轿车司机可索赔

本文转自【九派新闻】;近来,一段赤色“老头乐”在四川高速公路上逆行的视频,引起重视。 九派新闻从四川省公安厅高速公路公安局一分局得悉,74岁男人无证驾驭无牌“老头乐”,并搭载55岁女子,冲闯收费站道闸...

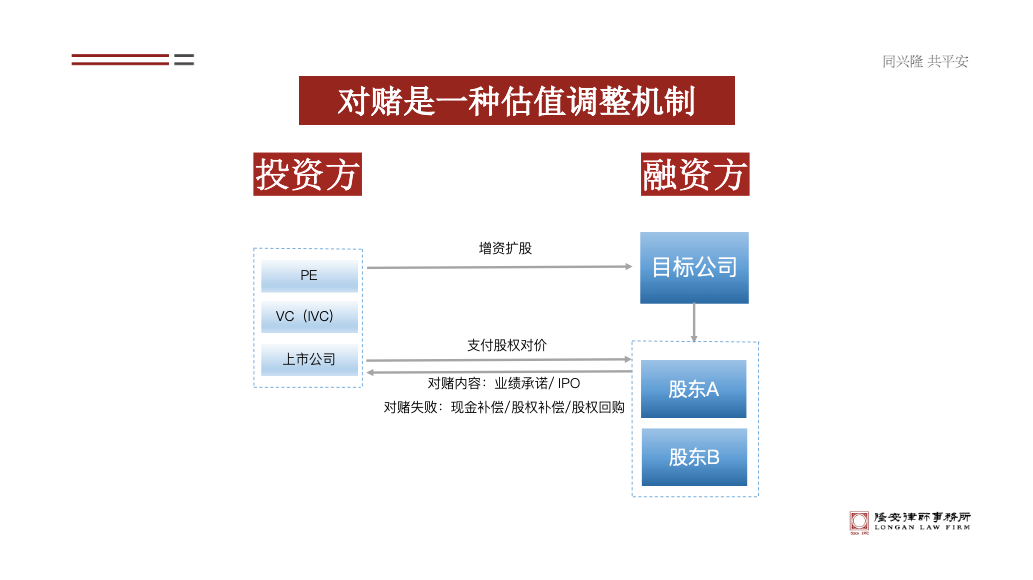

什么是对赌协议?

简单来说,对赌协议是一种双方约定的投资协议,其中涉及投资方与被投资方在未来公司业绩表现上的一些预期。如果到达预定的业绩目标,投资者将获得相应的收益;如果未能达标,则被投资方需承担相应的责任或补偿。这样的协议通常用于风险投资和私募股权投资中。

朝阳区热心网友科普:对赌协议是什么意思及其影响

近年来,随着创业的热潮蔓延,各种投资协议层出不穷。在其中,一种名为对赌协议的投资方式引起了广泛关注。今天,朝阳区的热心网友们将为大家详细科普:对赌协议是什么意思及其影响。什么是对赌协议?简单来说,对赌...

今日吃瓜网友科普:趋势的演变方向是什么?

今日吃瓜网友科普:趋势的演变方向是什么?在当今快速变化的世界中,趋势(或称潮流、动向)的演变方向成为了许多人关注的焦点。无论是科技、文化还是生活方式,趋势的变化都深刻影响着我们的日常生活。那么,趋势的...

金价暴升,黄金饰品龙头“罢工停产”,周大福(01929)也难了?

近来,周大福(01929)的相关论题引起商场热议。据网传告诉截图,因商场环境改变,根据公司开展战略调整,事务出产转型需求,周大福的出产制作事务于2024年6月1日开端罢工停产,罢工停产期限及后续组织视...